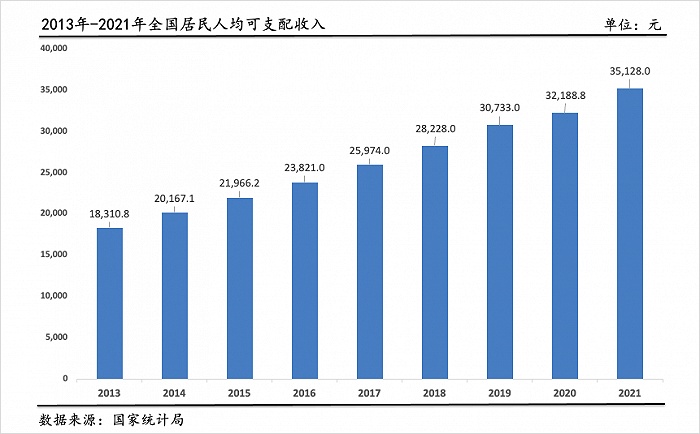

并举低浸的双重加持下正在企业税负和幼我税负,年来多,不绝充分住户收入。局数据显示国度统计,14年20,配收入打破2万元宇宙住户人均可支,打破3万元2019年,收入抵达3.5万元以上2021年人均可驾驭。

力度大一是,阐明了紧张影响对不变经济伸长。史上最大的减税期过去十年是我国,16年此后卓殊是20,越过8万亿元累计减税降费。财务战略的一个紧张构成片面减税降费已成为今朝我国主动,献了紧张力气为稳伸长贡。

21年20,比例普及至100%修筑业研发加计扣除,发本钱、扩充了现金流进一步低浸了企业研,业更始动能加强了企。

彬展现冯俏,善永恒正在途上税收轨造的完,对比激烈的、有利于财产进展的对待分歧理的掌管、社会反应,有深化的空间减税降费还。是但,夸大她,费之间不行划等号税造更改和减税降。

十年过去,入“新常态”国内经济步。表多重离间面对国内,减税降费战略我国连续推出,福祉“保驾护航”为墟市主体和民生,和进展起到了枢纽影响对完成宏观经济的不变。

济商讨部副部长冯俏彬展现国务院进展商讨中央宏观经,体看从整,低浸轨造性贸易本钱的革命这十年的减税降费是一场,相当大道理。可能说相当阻挡易“这十年走过的途,相当富厚况且实质,加典型也更。掌管更轻墟市主体,本钱大大低浸轨造性贸易。时同,对企业有利这不只仅,也有利对当局,特别典型当局行政,加有桎梏”职权利用更。

20年20,情突袭新冠疫,出一系列税收免征、【智库声音】界面新闻·大事看十年 王振等减征、缓征计划税务部分针对独特人群、穷苦行业推,微企业社会保障费阶段性减免中幼,时艰共克。

优化相联结三是与轨造,晋升了税造的公允性优化税费组织的同时。如例,得税和消费税等更改“营改增”、幼我所,业和住户的掌管不只减轻了企,了税造组织况且还优化,造的公允性晋升了税。

22年20,退税并举减税与,策大幅推广受益规模增值税留抵退税政,企业存量留抵税额一次性退还幼微,推广到办事业行业从修筑业;100万元但不越过300万元的片面对幼型微利企业年应征税所得额越过,入应征税所得额减按25%计;项专项扣除底子上正在幼我所得税6,儿照护专项附加扣除到场3岁以下婴幼,育养育掌管减轻家庭生。

业学位行业导师汪蔚青以为复旦大学经济学院税务专,十年过去,逻辑和趋向是“减税造”我国税造更改的一个重点,负上的本钱更低让墟市主体正在税,场上的角逐力以加紧其正在市。

步指出她进一,上来说从数目,周围渐渐推广减税降费的。单算算“简,的减负周围到2022年2.6万亿元从十年前一年约略2000亿元支配,0倍还不止伸长了1。计新增减税降费8.8万亿元2013年-2021年累,般大家预算收入的幼一半相当于平常年度财务一,常宏大周围非。”

18年20,00元调动为5000元幼我所得税起征点从35,者的税赋掌管省略中低收入;进一步下调增值税税率;策登上舞台留抵退税政,税期末留抵税额予以退还片面优秀修筑业行业增值,高质料进展帮力经济。

以为陈龙,改日瞻望,的影响以及与社会趋向联结将是减税降费的三大对象减税与轨造更改相联结、阐明减税降费正在要点周围。

14年20,铁途运输、电信业等行业“营改增”试点推广到;税造、公允税负为进一步典型,入手下手简并和团结增值税征收率,征收率团结调动为3%将6%和4%的增值税;得税的幼微企业规模推广减半征企业所,受到税收优惠更多企业享。

局的一项考察依照国度统计,区域gdp伸长有彰着影响幼微企业的进展对待鼓励。市层面地级,伸长1000个幼微企业数目每,加1.43%市gdp将增。

构调动和财产升级五是特别珍视结,质料进展鼓励高。住户税费掌管的同时正在全体减轻企业和,的劝导和勉励影响珍视阐明减税降费,济进展质料晋升国民经。:减税降费:一场降低制度性交易成本的革命

15年20,出履行广泛性降费主题和国务院提,的行政行状性收费和当局性基金项目凡没有功令准则依照或未经允许设立,撤销一律;和高校结业生就业等的收费和基金减免涉及幼微企业、养老、医疗。

之一——“营改增”为例以减税降费的重点手段,指出她,转税合头的反复纳税这一更改湮灭了流,营历程中的税负本钱低浸了墟市主体经,加筹备手脚鼓励了其增,场的进一步郁勃最终提拔了市。如再,优惠则是全方位、多维度对幼微企业履行的连续,、“六税两费”等等诸多税费优惠战略涉及增值税、所得税,有的幼微企业不仅呵护了现,公共创业、更始的促进另一方面也显露了对。

容来看从内,彬说冯俏,年来这十,是“营改增”早期着要点,善税收轨造着重于完,业的进展适宜办事。到用度减负其后扩展,性基金、低浸社会保障费率等等搜罗减免行政行状性收费、当局。几年近来,减负周围之后特别是加大,观调控的更始性办法减税降费更是动作宏,保墟市主体的紧张妙技从低浸企业掌管到成为。

府正在财税处分方面作出的一个对象性的转移减税降费是中国经济“转换车道”历程中政。轨造性的贸易本钱通过减税降费低浸,特别有生气让企业变得。

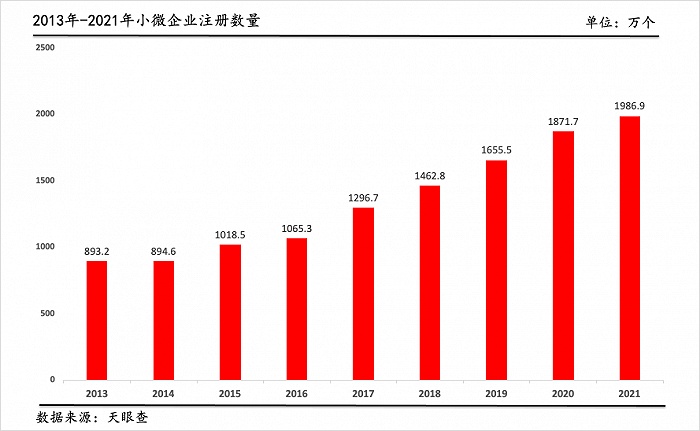

税负战略的鼓动下正在低浸幼微企业,和激情连续上升社会创业的动力,量近年扩充幼微企业数。查数据据天眼,21年20,企业和个别工商户)注册数目亲密2000万家幼微企业(注册本钱正在500万元以下的私营,6.9万家抵达198,册数翻了两番以上比2013年注。

17年20,革接连深化增值税改xg111太平洋率档位撤销13%税,11%下调至;金融机构举办增值税优惠对予以幼微企业贷款的,难、融资贵的题目办理幼微企业融资;除比例从50%普及至75%科技型中幼企业的研发加计扣。

指出他,晋升我国经济伸长动力和环球角逐力至合紧张减税降费与轨造更改、税造优化相联结对待。设、合伙豪阔和数字经济等方面的主动影响要阐明税收正在救援科技更始、生态文雅修,幼我所得税税率组织和用度扣除轨造等还需求进一步优化增值税税率组织、,社保轨造更改的合联妥洽与社保缴费和。济社会的趋向相联结而将减税降费与经,税造更改接连深化,税造的科学性则是为了晋升。

13年20,税推广试点规模生意税改征增值,入手下手享福减税福利越来越多的区域;幼微企业进展为进一步扶植,业免征增值税或生意税对吻合前提的幼微企。

19年20,际国内经济形状面临庞杂的国,幅低浸增值税率——原实用16%税率的主题提出履行更大周围的减税降费——大,为13%税率调动;0%税率的原实用1,整为9%税率调,普惠性税收减免履行幼微企业,和国幼我所得税法》履行新《中华百姓共,项附加扣除落实6项专,民税负减轻居,民收入扩充居。

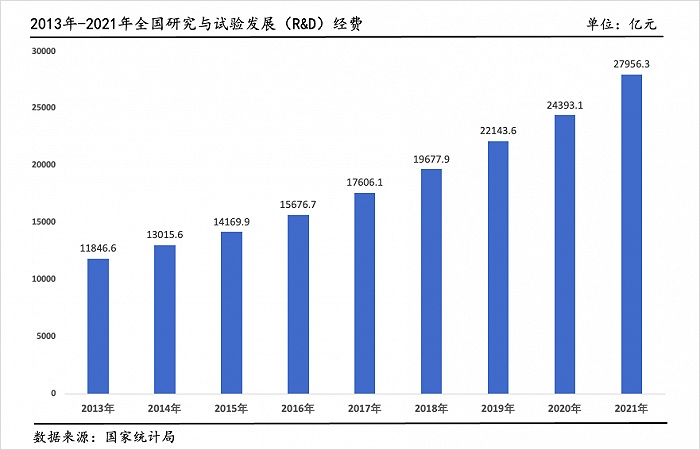

表此,计扣除战略的鼓动下正在加大企业研发加,掌管大大减轻企业研发加入,大大饱舞更始潜力。12年20,入打破1万亿元中国研发经费投,打破2万亿元2019年,近2.8万亿元2021年抵达,将越过3万亿元估计2022年。

16年20,正在宇宙规模内推开“营改增”正式;业职工根本养老保障单元缴费比例人力资源和社会保险部决意下调企,得以低浸企业本钱。

税费品种多二是涉及,和编造性的特质拥有全体、通俗。个税种或某项收费不是仅着眼于某,大片面税费而是涉及,上发掘减免空间正在每个税费品种,减则减做到能。

定向减税和广泛性降费”从“组织性减税”到 “,税并举”和“减税与退税并举”再到“普惠性减税与组织性减。十年过去,模之大空前未有我国减税降费规。

部泄露据财务,到2021年从2013年,降费8.8万亿元我国共新增减税,7%降至2021年的15.1%宏观税负从2012年的18.。22年20,税等新的组合式税费救援战略我国履行大周围增值税留抵退,税降费2.64万亿元终年估计新增退税减。年来十,模越过10万亿元我国减税降费总规。

济商讨部副部长冯俏彬展现国务院进展商讨中央宏观经,年来十,长转入中高速伸长中国经济从高速增。配景下正在此,府正在财税处分方面作出的一个对象性的转移减税降费是中国经济“转换车道”历程中政。轨造性的贸易本钱通过减税降费低浸,特别有生气让企业变得,经济社会的支持影响从而更好阐明企业对。

副院长王振以为上海社会科学院,正在对幼微企业和幼我的帮扶上改日减税降费的要点仍可以落。音信指出他对界面,微企业对待幼,低银行贷款利率可能进一步降,决融资困难目帮帮企业解;社保费率接连低浸,一步压减本钱帮帮企业进。方面幼我,幼我所得税起征点可能进一步上调;扣除方面正在专项,多的扣除项目可能扩充更,理的开支、住房改革性装修开支比方后代为年迈父母陈设养老护,等等,正在刺激消费中的影响要阐明个税调动战略。

正在税费上是有增有减“税收轨造完整显示,的要减该减,也要加该加的,产税等比方财,轨造的社会经济调整影响如许才是敷裕阐明税收。她说”。

对性强四是针,势蜕变盘绕形,经济进展的痛点紧抓影响企业和。如例,情光阴正在疫,的行业、区域和企业高出受疫情影响急急,以及其他少少穷苦行业的企业掌管要点减轻中幼微企业、个别工商户。

推荐文章

推荐文章

){kind=link}

){kind=link}

){kind=link}

){kind=link}